公司购买食品与办公平台开发制作的会计科目处理

在处理公司购买食品和办公平台开发制作相关支出时,需根据其用途和性质正确计入相应的会计科目,以确保财务记录的准确性和合规性。以下是详细的会计处理指南:

一、公司购买食品的会计科目

公司购买的食品通常用于员工福利或业务接待,主要计入以下科目:

1. **职工福利费**:如果食品是作为员工餐食、节日福利或日常补给发放,应计入“应付职工薪酬—职工福利费”科目。例如:

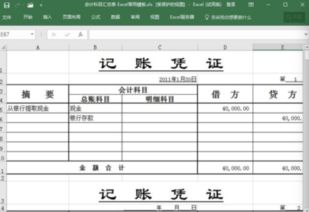

- 借:管理费用—职工福利费

- 贷:银行存款/应付账款

这符合《企业会计准则》中关于职工薪酬的规定,需注意福利费总额不得超过工资总额的14%。

2. **业务招待费**:如果食品用于客户接待或业务推广,应计入“管理费用—业务招待费”科目。例如:

- 借:管理费用—业务招待费

- 贷:银行存款/应付账款

业务招待费在税务处理中,按发生额的60%扣除,且不超过当年销售收入的5‰。

3. **库存商品**:如果食品是作为存货用于销售(如食品贸易公司),应计入“库存商品”科目,并在销售时结转成本。

关键点:根据实际用途区分科目,避免混淆。如果金额较小且用于日常办公,也可计入“管理费用—办公费”,但需保持一致性。

二、办公平台开发制作的会计科目

办公平台开发制作涉及技术开发支出,根据其阶段和资本化条件,主要计入以下科目:

1. **研发支出**:如果平台开发处于研究阶段,支出应费用化,计入“研发支出—费用化支出”科目,期末转入“管理费用”。例如:

- 借:研发支出—费用化支出

- 贷:银行存款/应付职工薪酬等

- 期末:借:管理费用—研发费用;贷:研发支出—费用化支出

2. **无形资产**:如果开发进入开发阶段且符合资本化条件(如技术可行、意图使用或出售),支出应资本化,计入“研发支出—资本化支出”科目,完成后转入“无形资产”。例如:

- 开发阶段:借:研发支出—资本化支出;贷:银行存款等

- 完成时:借:无形资产;贷:研发支出—资本化支出

后续按使用寿命摊销,计入“管理费用—无形资产摊销”。

3. **固定资产**:如果平台开发涉及硬件购置(如服务器),且价值较高、使用期超过一年,应计入“固定资产”科目,并计提折旧。

关键点:严格区分研究阶段与开发阶段,确保符合《企业会计准则第6号—无形资产》的规定。开发支出资本化需满足明确的技术和商业可行性。

公司应根据食品和平台开发的具体用途,遵循权责发生制和配比原则,正确选择会计科目。建议咨询专业会计师或使用财务软件辅助处理,以防范税务和审计风险。日常操作中,保留相关凭证(如发票、合同)至关重要。

如若转载,请注明出处:http://www.shengyuanguopin.com/product/715.html

更新时间:2025-10-16 18:44:49